{kind=link}

!Wil jij blijven samenwerken? Sla een duurzame weg inslaan!

Europa streeft naar een energie neutrale economie in 2050 om de wereld leefbaar te houden voor volgende generaties. Daarvoor zijn allerlei maatregelingen in werking gesteld, waaronder de nieuwe EU-wet, de Corporate Sustainable Reporting Directive (CSRD). Misschien is het je al wel opgevallen, maar heb je het bewust gemeden. Dan wordt het tijd om wakker te worden: de CSRD gaat niet meer weg! Ook als je niet CSRD-plichtig bent zal deze nieuwe wet impact hebben op je bedrijf. Daarom in dit artikel wat het is, wanneer je moet voldoen, wat het vertrekpunt is en een paar adviezen, tips en voorbeelden.

Waarom?

De CSRD is een rechtstreeks gevolg van het Parijse klimaatakkoord (2015) en de Greendeal (2021). Het doel van deze wet is enerzijds om duurzaamheidsinformatie openbaar te maken en daarmee kapitaalstromen te her-alloceren naar duurzame investeringen. Anderzijds wordt transparantie en lange termijn-denken op deze manier gestimuleerd binnen het bedrijfsleven.

Wel of niet CSRD-plichtig?

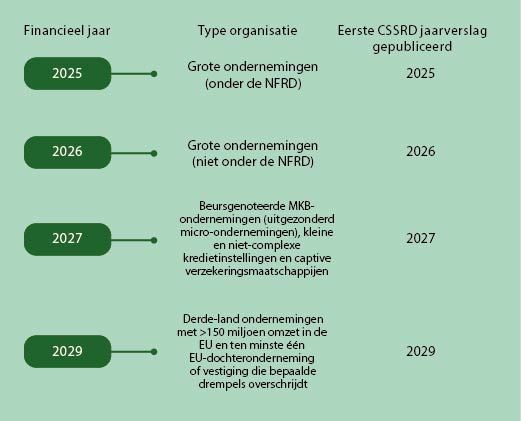

Jouw bedrijf valt onder de CSRD-wetgeving als je voldoet aan twee van de drie criteria:

- Minimaal 250 fte personeelsleden

- Minimaal € 50 miljoen omzet

- Minimaal € 25 miljoen balanstotaal

Beursgenoteerde bedrijven, zoals Koninklijke BAM Groep, Dura Vermeer en Ballast Nedam, rapporteren nu al verplicht over het duurzame karakter van hun organisatie en hun invloed in de keten en op de omgeving. Drie gebieden komen daarbij aan bod: milieu (Environment), maatschappij (Social) en bestuur (Governance). De rapportage wordt daarom vaak de ESG-rapportage genoemd. De volgende groep moet vanaf 2026 rapporteren over boekjaar 2025 (zie tijdlijn). Afhankelijk van je duurzame ontwikkeling, de mate van digitalisering en de beschikbaarheid van mensen & middelen duurt de voorbereiding op de CSRD zo’n anderhalf tot twee jaar.

Let op!

Ook als jouw bedrijf niet voldoet aan bovenstaande criteria, doe je er verstandig aan om je voor te bereiden. Het is een kwestie van tijd voordat grote (keten)partners, banken en verzekeringsmaatschappijen bij jou zullen aankloppen om hun eigen CSRD-verplichting te kunnen nakomen. Zij kunnen je vragen gaan stellen over de CO₂-emissies waar je verantwoordelijk voor bent, jouw invloed op biodiversiteit, hoe je voor je personeel zorgt (ook inhuur!), over circulair oogsten bij renovatieprojecten en het gebruik van alternatieve, duurzame materialen etc.

Focus op de grootste impact onderwerpen

In totaal zijn er zo’n 1.200 ESG-datapunten waarop gerapporteerd kan worden. Gelukkig hoeven bedrijven niet op al die punten te rapporteren. Om te focussen op dat wat er echt toe doet, start de voorbereiding op de CSRD met het maken van een dubbele materialiteitsanalyse. Dit gaat twee kanten op (vandaar het woord ‘dubbel’): welke impact hebben jouw bouwactiviteiten op de wereld (bijvoorbeeld geluidsoverlast, ongelukken op de bouwplaats) en welke impact heeft de wereld op jouw bouwactiviteiten (bijvoorbeeld de bouwlocatie ligt in een zero-emissiezone, personeelstekort door krappe arbeidsmarkt). Deze thema’s toets je bij stakeholders door middel van een survey, interviews en/of een interactieve sessie. Zo kom je uiteindelijk tot de belangrijkste ‘materiële’ onderwerpen waarop je beleid, processen en activiteiten gaat ontwikkelen en waarover je uiteindelijk gaat rapporteren.

Voorbeelden

- In het jaarverslag 2023 van Heijmans is de organisatiebeschrijving (p. 22 – 27) interessant om te bestuderen. De waardeketen (p. 37) is visueel aantrekkelijk weergegeven.

- Het waardecreatiemodel (p. 10) in het jaarverslag 2023 van BAM is de moeite waard om te bekijken. Op p. 82-86 lees je meer over de dubbele materialiteitsanalyse van BAM.

- Deze zou je kunnen vergelijken met de dubbele materialiteitsanalyse van Boskalis (p. 14-15). In het jaarverslag van Boskalis beschrijven ze de ambitie, doelen en behaalde resultaten (p 16 – 47) van materiële onderwerpen.

Gewoon doen!

Het belangrijkste advies: nu beginnen! Niet alleen het denkproces, maar juist het gewoon doen! Hieronder nog een paar handreikingen:

- Stap snel over je weerstand heen en denk (om) in de voordelen en kansen, zoals het feit dat de CSRD je bedrijf toekomstbestendiger maakt!

- Vraag de CFO / afdeling financiën om een team te formeren waarin alle afdelingen vertegenwoordigd zijn, want aan de duurzame ontwikkeling van je bedrijf en keten – en dus de CSRD – kan / moet iedereen binnen je bedrijf bijdragen!

- Onderzoek je hulplijnen om dit traject efficiënter te laten verlopen; zoals online tooling (Move to Impact of EQili etc), externe experts, leerkringen of trainingen samen met ander bedrijven.

- Lees een paar jaarverslagen van grote, toonaangevende bouwbedrijven (zie voorbeelden hierboven). Check de (dubbele) materialiteitsanalyse: welke materiële onderwerpen komen iedere keer terug en wat rapporteren ze daarover (doelstellingen, KPI’s en acties).

- Verdiep je zelf in de CSRD! Leg de verantwoordelijkheid dus niet bij één persoon binnen je bedrijf of ga het niet volledig uitbesteden aan een externe partij. Het is te belangrijk, aangezien het gaat om de toekomstbestendigheid van jouw bedrijf!

Linkjes

- SER: Webinars (https://www.ser.nl/nl/thema/imvo/wetgeving/webinars

- CSRD en ESRS – vragen en antwoorden’: https://www.ser.nl/-/media/ser/downloads/thema/imvo/csrd-en-esrs.pdf

Over Vonk

Elise Vonk werkt sinds 2004 voor innovatieve, ondernemende bedrijven met een motivatie voor positieve impact. Naast duurzaam ondernemer en technisch bedrijfskundige is zij o.a. een gecertificeerde CSRD Implementatie Manager. Ook is zij co-auteur van het boek ‘Impactvol ondernemen in de praktijk’ waarin de praktische toepasbaarheid van de CSRD per afdeling uitgelegd wordt. Voor meer informatie: www.vonk-mvo.nl of https://www.linkedin.com/in/elisevonk/.